三菱重工業(7011)は、

2025年9月30日大引け後に2026年3月期(IFRS)の通期業績予想を下方修正しました。

親会社の所有者に帰属する当期利益は2,600億円 → 2,300億円(−11.5%)へ。

主因は、連結子会社三菱ロジスネクストの「非公開化」に伴う非継続事業への分類と、事業再編関連損失(税引後300億円)の計上見込みです。

この記事では

①数字の変更点

②下方修正の理由

③株主への影響

④今後のチェックポイント

わかりやすく解説します。

ぜひ最後までお読みいただき、この記事が投資家の皆様にとって価値ある情報となれば幸いです。

【最新】三菱重工−業績下方修正|短期はEPS低下で逆風

今回の下方修正は、

ロジスネクストの取り扱い変更(非継続事業)と再編損の反映が中心です。

コア事業の急激な悪化を直ちに示すものではありませんが、通期の売上・利益・EPSは素直に下振れします。

中期的には、グループの資本と経営資源を

「伸長事業(GTCC、原子力、防衛)」に寄せるポートフォリオ再編が価値創造にどう効くかが焦点になります。

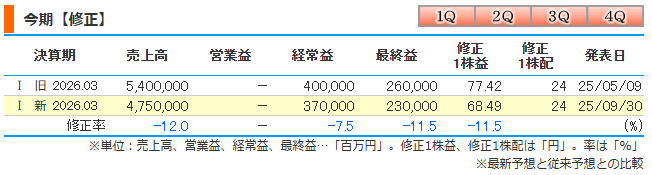

【最新】三菱重工−業績下方修正|通期ガイダンスの変更点

| 項目(IFRS) | 前回予想(A) | 今回修正(B) | 増減額(B−A) | 増減率 |

|---|---|---|---|---|

| 売上収益 | 5兆4,000億円 | 4兆7,500億円 | ▲6,500億円 | ▲12.0% |

| 事業利益 | 4,200億円 | 3,900億円 | ▲300億円 | ▲7.1% |

| 税引前利益 | 4,000億円 | 3,700億円 | ▲300億円 | ▲7.5% |

| 親会社の所有者に帰属する当期利益 | 2,600億円 | 2,300億円 | ▲300億円 | ▲11.5% |

| 基本的1株当たり当期利益(EPS) | 77.43円 | 68.49円 | — | — |

【最新】三菱重工−業績下方修正|その理由は!

非継続事業への分類と再編損の反映

会社は、連結子会社である三菱ロジスネクストの非公開化に係る契約締結を発表。

同事業を2026年3月期の連結財務諸表で非継続事業に分類するとともに、事業再編関連損失(税引後300億円)の計上見込みを通期予想に反映しました。

ロジスネクスト事業の通期影響レンジ(参考)

三菱重工が開示した通期連結業績予想上の同事業に係る数値レンジは、

・売上収益約6,500億円

・事業利益約300億円

・税引前利益約300億円

・当期利益約200億円

非継続化により、連結の売上・利益規模も機械的に小さく見える点に留意が必要です。

投資家への影響(短期/中期)

短期

今回の修正でEPSは77.43円 → 68.49円へ低下し、通期売上収益も非継続事業の切り離しで縮小します。

バリュエーション指標や決算モメンタムには短期的な逆風となり得ます。

中期

他方で、資本と人材を「伸びる柱」へ集中投下する戦略は、中期的な利益率・資本効率の改善につながる可能性があります。

GTCC・原子力・防衛での受注質(粗利水準)や原価見通しを見極めることで、中期の収益トレンドを判断しやすくなります。

【最新】三菱重工−業績下方修正|ロジスネクスト非公開化の狙い

「選択と集中」:伸長事業に経営資源を再配分

会社は、GTCC(ガスタービン複合)、原子力、防衛を「伸長事業」と位置付け、エナジートランジションや電化・データセンターなどの成長領域へも資本配分を強める方針です。

ロジスネクストは

直販網拡充や自動化投資など大型投資が必要な局面にあり、最適オーナーへの移管(非公開化)で競争力強化を図ります。

スキーム概要(要点)

投資ファンド日本産業パートナーズ(JIP)が関与する公開買付(TOB)等を通じて非公開化を実施。

三菱重工はロジスネクスト株式を売却し「親子上場」を解消。

必要に応じ再出資を行う枠組みが開示文書に示されています。

【最新】三菱重工−業績下方修正|今後のチェックポイント

ディール進捗:TOB〜クロージング、三菱重工の再出資条件の最終形。

セグメントの実力把握:非継続事業を除いた受注・バックログの質、為替・燃料価格の感応度。

資本配分方針:配当・自社株買い・成長投資のバランス再提示。

まとめ:【最新】三菱重工−業績下方修正

三菱重工の下方修正は、主として会計区分の変更と再編損の反映です。

短期はEPS低下でセンチメントが重くなりますが、

中期は「選択と集中」の成果

すなわち、伸長事業への資源配分が利益率・資本効率にどう効くか!?

の検証局面に入ります。

決算・続報で、非継続事業を除いた「本体の稼ぐ力」を丁寧に追いましょう。

最後までご覧いただき、ありがとうございました。この記事が少しでもお役に立てれば幸いです。

コメント